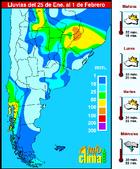

Continúa sin sobresaltos el desarrollo de los cultivos de cosecha gruesa y pasturas en todo el centro del país. Las condiciones climáticas (precipitaciones y temperaturas) que han prevalecido durante todo el final de la primavera y esta parte del verano, favorecieron en forma importante la posibilidad de que lleguen a feliz término la mayor parte de los lotes de maíz que fueron sembrados en setiembre y octubre, como así también la superficie sembrada con variedades de soja grupo III y IV.

Además, la recarga de agua en el suelo ha sido permanente y permite suponer una buena disponibilidad de la misma cuando estos lotes se liberen y sean destinados seguramente a siembra de verdeos o pasturas.

Soja

La leve disminución en las temperaturas diurnas durante esta semana y la adecuada oferta de agua por parte del suelo han permitido un rápido y vigoroso crecimiento de los lotes sembrados luego de levantado el trigo.

Las parcelas con soja de segunda de fines de noviembre y primer semana de diciembre ya presentan el surco cerrado principalmente en lugares donde se acercó la distancia entre los mismos; esto los posiciona muy bien teniendo en cuenta que presentan un desarrollo de 70 - 80 centímetros de altura y con posibilidades de aumentar aún más su tamaño ya que comenzarán a florecer en los próximos 8 -10 días.

El resto de la superficie con fecha de siembra luego del 10 de diciembre también marcha hacia un importante desarrollo vegetativo que de concretarse permitirá contar con buenas posibilidades de futuros rendimientos.

En cuanto a los lotes sembrados con variedades grupos III y IV en los meses de setiembre y octubre están asegurados los mismos en lo que se refiere al nivel productivo esperado. Esto es así pues el período crítico de llenado del grano de estas variedades culminan en los primeros 10 días de febrero y las reservas de agua son suficientes.

Los lotes de noviembre con variedades grupo V y VI transitan por la etapa de plena floración y principios de fructificación; en este caso también la reserva de agua en el suelo permite suponer que en el transcurso de la misma estos lotes desarrollarán sin sobresaltos y a la espera de próximas lluvias que permitan concluir con éxito el llenado del grano.

Comienza a transitarse una etapa del verano donde aparte de notarse aún más el acortamiento de los días, la disminución de las temperaturas medias facilita el ahorro en la utilización del agua del suelo al bajar por ende la demanda atmosférica de la misma.

Respecto al mercado de la soja, se derrumbaron los valores encareciéndose notablemente los puts y acompañados por la baja en los calls. Al muy buen panorama productivo del Mercosur lamentablemente viene la contraparte en las cotizaciones y para el productor típico estos cambios se dan abruptamente no permitiendo muchas veces actuar con la necesaria velocidad.

Quienes se posicionaron hasta hace unas semanas con valores cercanos a los $ 170/toneladas mayo 01 pueden tomar muy buenos calls para calzar estas operaciones por las dudas se revierta la situación.

No hay que descartar que ocurra un rebote en los precios por toma de ganancias ya que los fondos de inversión magnifican generalmente hacia arriba o abajo con el propósito de hacer diferencias.

En este momento prima la situación cierta de una abultada oferta por cosecha récord en Sudamérica, sin embargo quedan algunos interrogantes hasta mayo como es lo que suceda con las lluvias de febrero-marzo.

Por otra parte hay que conocer que hacia fines de febrero y comienzos de marzo comienzan con los pronósticos climáticos de lo que probablemente sucederá con la campaña en EEUU; y también sigue pendiente de definición la actitud de Europa respecto al mal de la vaca loca y su demanda de harinas vegetales para alimentación del ganado vacuno.

Maíz

La zona de influencia de Rosario es la que presenta el mejor panorama productivo del país en lo que se refiere al cultivo del maíz. En pocos días más se comenzará a transitar el camino final de este cereal habiéndose cumplido prácticamente todas las etapas del mismo bajo muy buenas condiciones de oferta de agua.

Salvo zonas puntuales donde la falta de precipitaciones en floración y las altas temperaturas se reflejarán en rendimientos inferiores (como por ejemplo el sur del departamento Marcos Juárez en Córdoba), el área central no presenta mayores inconvenientes.

En general se estima una producción global de 14,8 millones de toneladas pues hay regiones como La Pampa, sudoeste y sudeste de Buenos Aires donde la falta de agua ha afectado en parte el potencial del cultivo.

Al igual que en el caso de la soja, este cereal sigue con valores deprimidos influenciados por las acción de los fondos de inversión con ventas masivas por un lado y por el otro la perspectiva también de una excelente cosecha en Sudamérica.

El tema de la vaca loca no es menor para el maíz pues se está notando en Europa la importante retracción en el consumo de este cereal como forraje para alimentar el ganado vacuno.

Ante este panorama surgen como muy oportunas las estrategias de comercialización a adoptar y es por esto que a pesar de la retracción en el precio, siguen siendo favorables las coberturas. Es conveniente, aún con el maíz, en baja vender a $ 80/toneladas y tomar un call como el de $ 85/toneladas con $ 1,7 de prima puede llegar a ser un buen negocio.

Trigo

Se confirma la importancia que tendrá la demanda brasilera de trigo argentino de calidad a corto plazo. Los importantes requerimientos de los países extra Mercosur, la disminución de la calidad mundial de este producto y la poca oferta de los agricultores de nuestro país reteniendo el cereal a la espera de la suba en los precios impulsaron la firmeza en la pizarra.

Según algunos analistas, no es una utopía pensar en valores del disponible oscilando los $125 y $ 135/toneladas en el mediano plazo. En cuanto a las alternativas de comercialización podríamos analizar por un lado la más sencilla que sería tomar un put para julio con $ 2,9 de prima logrando con esto un piso de $ 124/toneladas.; otra posibilidad es vender a julio a $ 130/toneladas y tomar un call de $ 136/toneladas con $ 3,00 de prima.

En todos los casos lo importante es no dejar la mercadería librada a los vaivenes del mercado, sino cubrirse y hacer más previsible todo el tema de la comercialización del cereal.

Ing. Agr. Víctor Capuccino